ぼったくり商品のくわしい中身を公開 銀行の窓口販売で買ってはいけない商品

わたしが手痛い失敗にあってから時間が経ち、そのあいだに勉強し、回り道をして金融リテラシーを身につけるようになった今、冷静に当時を分析したいと思います。

ぼったくり商品の中身とは

いまでも、その変額個人年金はホームページで見ることができます。

わたしが契約したのは銀行の窓口でしたが、その個人年金を運用するのは日本と外国の生保が合弁で設立した生命保険会社でした。

名前だけでも信頼の置ける感じがします。初心者には。

銀行で説明を受けたのはその商品だけです。

理由は分かりませんが、その生命保険会社は毎年のように新商品を売り出してはすぐに販売を打ち切り、わたしが買った個人年金保険も1年経たずに販売終了していました。

常にあたらしい商品を売ると、過去の運用実績がまっさらだから?

この商品を過去のデータでバックテストしたらこれだけ運用でもうかりましたよ、という説明にしか目が向かないからでしょうか。

臭いものにはふたをしろ、的なことかもしれません。

保険の名称

横文字のカタカナきらきらネームです。

かっこいいけれど、意味はよく伝わらない、みたいな。

保険の種類

変額個人年金保険です。

公的年金のように、自分で年金を作り老後に受け取る、個人年金です。

この商品は、運用により途中で成績が良いとボーナスという名目で配当金をもらえ、老後の年金額が増額される可能性もあるというのが「変額」の意味です。

月々掛け金を支払う仕組みではなく最初に一括で全額支払うことになっているのが、退職金やたまたま大金を持つ人狙いだという意図が透けて見えます。

支払った金額分(総払込金額分)は年金として最低保証します。ここもワナポイントです。後でふれます。

手数料

いろいろ長い説明を受けて、最後の方でさらっと流れるように言われるのが手数料の部分です。

「以上の商品で、手数料はこれこれ必要になります、そして…」

説明の段階で相当いろんな数字を聞かされ、手数料の部分も流れるように言われるので、さらっと聞き流してしまいそうになります。

もちろん過去のわたしは聞き流しています。

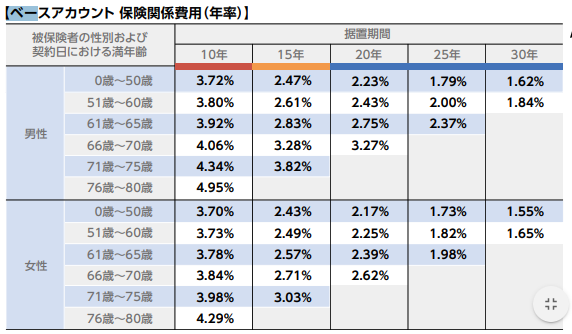

ご契約時にご負担いただく費用

・据置期間10年 3.0%

・据置期間15年・20年・25年・30年 5.0%

据置期間中にご負担いただく費用

この商品、単体で販売されていますが、中身はおそろしく選択肢が多く、様々な個人設定が可能です… と見えますが契約者の年齢で決まるようになっていてほぼ選択肢がありません。

この表を見ると据置期間が長いほど手数料が低い、じゃあ期間の長いほうを選ぼうという誘導になります。

バリエーションがたくさんありますが、必然的に据置期間の一番長いものを選びます。

数字のマジックです。

これだけ高い手数料がたくさんある中で一番安くてお得な手数料を選べた! と思わされます。

もちろん、過去のわたしは思いましたとも。

通常の投資信託の10~30倍の手数料です。

冷静に考えたら、ひとをバカにした利率です。

選んだ利率が相対的に安くなっても据置期間が30年なんて長過ぎるよと思いましたが、そこは担当者の説明で

「途中解約してもらって構いません。ボーナス(5%の運用益が出た時の分配金)が出て解約すれば銀行の定期預金より圧倒的に有利ですよ」

この時点で、わたしは個人年金を保険ではなく、数年の契約で利息をもらえる投資と受け取ったのが大きな間違いでした。欲に目がくらんだといえますが、反省点です。

最終的に決まったわたしの手数料はこちらです。

契約時に負担する費用5%

据置期間(30年間)に負担する費用 毎年1.62%

最初は高いのかも低いのかも、そもそも手数料に注意していませんでした。

契約してから

当然、担当者からは一切連絡はなくひとりで運用結果と向き合うことになります。

まったく知識のなかった私は個人年金の運用先がどういったものに投資しているのかも分からず、ただ日経平均株価が上がれば運用成績が上がるだろうと思うだけでした。

いま考えればおそろしいことです。

そして気付いたのが手数料の残酷さでした。

最初に5%引かれ、元本95%からのハンデ運用スタート。

きついですね。

それでも、運用がよければいいのですが、なかなか個人年金保険の運用グラフは上がりません。

日経平均が前日比1%上がりました! とニュースでやっていてもグラフはたいして反応せず。

日経平均が下がりました! には聞き分けよすぎるくらい素直にグラフは下がります。

いやいやそこはマネしなくていいんだよ、とよくツッコミいれたものです。

いまならその動きも分かります。

運用コストで年間1.62%かかる費用が日々の運用から差し引かれているからです。

運用が横ばいの成績でも手数料分が差し引かれることで、下へ下へとグラフが下がっていくのです。割りの合わないゲームをしているようでした。

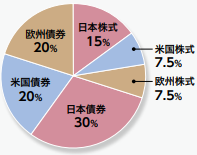

実際の運用先

とくに悪い集中をしているアセットアロケーションではありませんが、あまりリターンが望めない安全にシフトした配分といったところでしょうか。

これでマイナス運用ばかりなのも、やっぱり手数料のばか高さしか考えられません。

解約

解約するのに特別な違約金は発生しませんが、その時点での運用成績で資産をお返しします。ということでした。

支払った金額は年金として受け取ることで最低保証されています。

つまり、わたしの場合なら途中で運用成績が悪く、どれだけ資産が目減りしていても30年間持ち続けていれば、年金として100%をもらえるということです。

30年間預けて、インフレの可能性もあるのに、その金額でしか受け取れない可能性が大なんです。

30年間絶対に使えないお金を金庫に入れて、ずーーっと待つ可能性が大なんです。

物価が上がっていても30年前のお金の額面で受け取る。

こんなばからしい話がありますか。

わたしは解約の意志を固め、せめて少しでも有利なタイミングで決めようとしましたが、たいして

マイナスは変わりませんでした。

過去のブログにも書きましたが、損切りして気持ちはとても晴れやかになりましたね。

わたしがよく参考にするリベラルアーツ大学の両学長の説明で、銀行の窓口販売で売られるのが「ぼったくり商品」だと知りました。

まさにその通りです。

100%ぼったくり商品が置いてあるので、みなさん、銀行では保険は買わない!と覚えておいてください。

きつい言い方に聞こえますが、被害に遭ったわたしが言うのですから、間違いありません。

大事なお金を守ってください。

コメント

このブログに辿り着けた自分に感謝です。

まさに今銀行から保険の話しをされていて迷っているところでした。

銀行の方は途中で質問させてくれるしこちらの話しを優先して聞いてくれたのですが、保険の方(銀行員とは別の人)は一方的に話してくるのでちょっと嫌だなーって印象を抱いたのを今でも覚えてます。

このブログを読んで自分の体験のことを書いてあるようでびっくりしてます……

手数料5%鬼高いですよね……

買う前に助けられました!

ありがとうございます!

そんな販売まだまだなくならないんですね。一人でも被害に遭うの防げたようで何よりです。