ウェルスナビと契約してからの日々はこころ穏やかに

ウェルスナビ #2 本当にほったらかし出来る投資ってすごい

専用のスマホアプリが簡単で見やすく、日々の増減額だけでなく資産クラス別の損益も一目でわかるようになっています。

はじめの2,3か月こそ資産の増減を毎日のようにチェックしていましたが、だんだんそれも減りました。

以前の投資商品(個人年金保険)の時は投入金額が大きくて、毎日の変動がどっかんどっかんとはげしく、それがストレスで心労が半端ではありませんでしたが、今度は違います。

最初の投入金額は30万円。そこに毎月2万円が積み立てられるので、基本的に値動きはしても絶対額が小さく、大きく動いても1000円、2000円レベル。

あっはっは、かわいいなあ

それに今回のウェルスナビはプラスからのスタートで、その期間を経験したおかげでマイナスに転じた時ものんびりしたままで、また戻ればいいなとポジティブシンキングでいられました。

ウェルスナビが優秀なのと、今回の経済状況がそんなに悪くなかったこと、それにいちばん大きいのが、自分自身が経験を積んで投資を見守る姿勢ができたことだと思います。

たとえるなら、他人に無理やりジェットコースターに乗せられてぐるんぐるん恐怖を味わうよりも、自分であらかじめ調べてミニコースターを乗ることで成長につながるのと同じでしょうか。

以前の投資商品(個人年金保険)はそりゃもう、無理やり富士急ハイランドの「ええじゃないか」に乗せられたようなもんでしたから。全然ええじゃないわ!

ウェルスナビのポートフォリオ

個人的な考えですが、わたしは日本の証券界をあまり良く思っていないので、できるだけ日本株に影響を受けないポートフォリオを希望していました。

日本経済がいやなわけではありませんよ。むしろ世界に誇れる優秀な会社が日本にはたくさんあると思っています。

でも、株式を扱う証券界はどうかというと、いまいち信用が置けないのです。

過去に散々インサイダー取引だの、利益供与だの、総会屋事件だの起こして、いまでも時々そんな事件があるくらいですから。

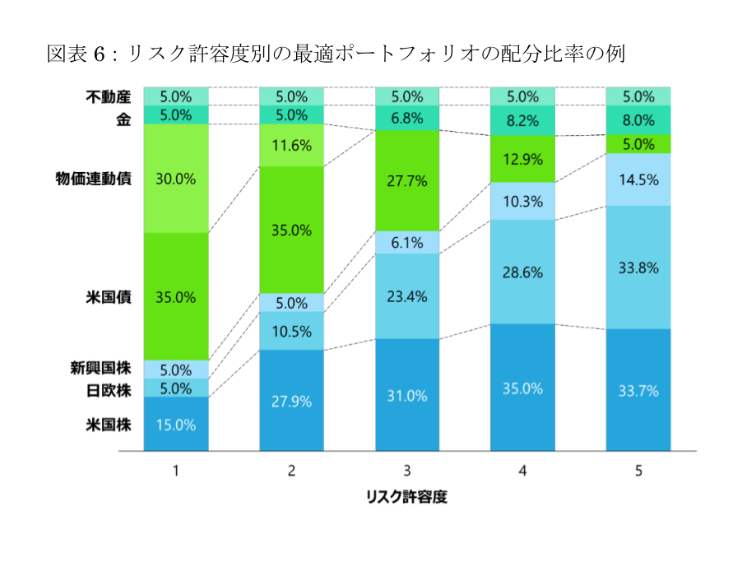

リスク許容度でいうと一番リスク・リターンが大きい5を最初は考えていたのですが、これだと日欧株の割合が33.8%

ひとつ下のリスク許容度4だと日欧株の割合が28.6%

日本株の影響を相対的に少なくしたいという思いからリスク許容度4に決めました。

契約者が決められるのは「リスク許容度」「最初の金額」「積立金額」それと「期間」だけです。

ポートフォリオの中身は残念ながら指定できません。

増額を決める

とにもかくにも、運用資産は上がったり下がったりしながら推移して、わずかながらプラスを維持するようになりました。

少しずつ慣れたからか自信もつき運用資金を追加することにしました。

2019年5月、50万円を増額しました。これで総額は約2倍に増えました。

海外の機関投資家や富裕層にとってスタンダードな資産運用は「長期・積立・分散」。一般人には難しいその方法も、ロボアドバイザーを使えば、損を怖がる人間の脳に邪魔されることなく世界中の金融商品から最適なものを選び誰もが実践できるようになる―。国家公務員、留学、就職浪人、外資系コンサル、起業と自分の収入や資産もジェットコースターのようにアップダウンする中で考えたお金とのうまい付き合い方とは? ウェルスナビ社CEOの著作。

コメント