所得税の確定申告が終わったからと安心するのはまだ早いですよ。

株式所得があった方は地元自治体への申告もお忘れなく。

住民税の確定申告です。

確定申告が終わったら 株式所得の住民税申告不要制度を申請しましょう

確定申告では所得税(国税)の計算でしたが、忘れてはならない住民税(地方税)があります。

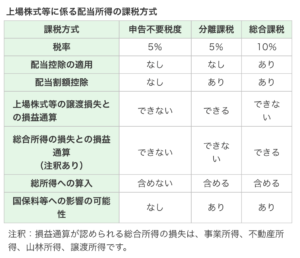

上場株式等に係る配当所得等および譲渡所得等の課税方式の選択

源泉徴収口座内で配当所得および譲渡所得のあった人は、地元市町村に所得税と異なる課税方式(申告不要制度・総合課税・分離課税)を選択できます。

具体的に、私の場合で説明します。

令和2年 2020年 は給与所得(4,244,800円)から各種控除(2,802,450円)を引いた金額

1,442,350円が私の課税所得です。

下記の表に当てはめ、5%が私の所得税率になります。

所得税は約72,000円です。

今回、株式で譲渡所得が41,777円、配当所得が360,950円ありました。

それぞれに所得税15.315%、住民税5%が源泉徴収されました。

これを確定申告で、株式所得の課税方式を総合課税に変更することにより

配当所得を給与所得と合算し

配当所得にも低い税率(5%)を適用させることが可能になります。

所得税率15.315%が5%に下がり

約33,000円が還付されます。

このくだりは先の記事に詳しく説明しています。

ではなぜ住民税では課税方式を変更するのか

住民税で申告不要制度を選ぶ理由

所得税は収入が上がるにつれ税率がアップする累進課税ですが

所得にかかる住民税は一律10%の固定税率です。

すると

もともと株式所得にかかる住民税は5%と低い税率だったのに

株式所得の課税方式を総合課税に変更することで

住民税が10%に跳ね上がります。

さらに株式所得が課税所得に加わることで、国保料等がアップします。

節税の意欲が消えてなくなりそうですね。

しかし

それを回避できる制度ができました。

所得税・住民税を別々の課税方式に選択できる制度です。

住民税を確定申告しないままだと、総合課税で住民税が計算されてしまいます。

株式所得を総合課税で申請した方は、必ず「申告不要制度」を申請しましょう。

(注)下記表はミスで「申告不要税度」になっていますが正しくは「申告不要制度」です。

では実際の手続きを説明します。

住民税の申告不要制度を申請する方法

これは市町村ごとに書式や手続きが若干違うようなので、まずは市町村のHPを見にいってください。

必要な書類はあらかじめPDFファイルをプリントアウトしておくとよいでしょう。

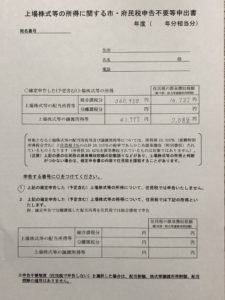

申告不要等申出書

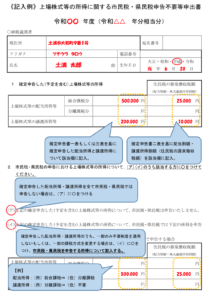

私の書類

この書類の趣旨は

配当所得360,950円、譲渡所得41,777円を総合課税で確定申告しました。

でも住民税ではこの所得を申告せず、証券会社で源泉徴収された5%の税率のままで納税しますよ。

そういった書類です。

その説明の書類としてそろえるのが

・市・府民税申告書(あらかじめプリントし必要事項を記入)

・所得税の確定申告書(見せるだけ)

・証券会社の年間取引報告書(見せるだけ)

市役所税務課で、書類の確認と提出をし

1年分の税金の処理はこれにて完了しました。

市町村によって違いますが、4,5月くらいまでに申請すれば次の住民税に間に合うようです。

コメント