この歳になるまで確定申告とは縁がなく、生涯で数回だけ。

それが激動の2019年でがらっと状況が変わりました。

きっかけは両学長の動画との出会い。

中でもこの動画はわたしにとって衝撃的な回でした。

確定申告はしたくない、できるなら避けて通りたい

そう思っていたのが、確定申告が必要な行為をやるからこそお金持ちに近づく!

この言葉に衝撃を受けました。

詳しくは動画を見ていただくと分かりますが

逃げていくのではなく、自分から向かっていく意識改革

今までのわたしは

還付できる税金を手放し、余分な税金を払い

誰か困った人へ国が使ってくれる、良い寄付をしたようなもの

そう思っていました。

いまなら分かります、違う違う、自分が幸せになる権利を放棄してるってことを。

【令和元年 2019年分】確定申告の準備編 外国税額控除を試算しました! 789円はいくら還ってくるのか

2019年、投資信託と海外ETFをはじめました。

その結果を証券会社から「令和1年分 特定口座年間取引報告書」として受け取りました。

投資信託についてはすべて分配金が出ないタイプなので確定申告には関係なし。

海外ETFは分配金が出るので確定申告に関係してきます。

では見ていきましょう。

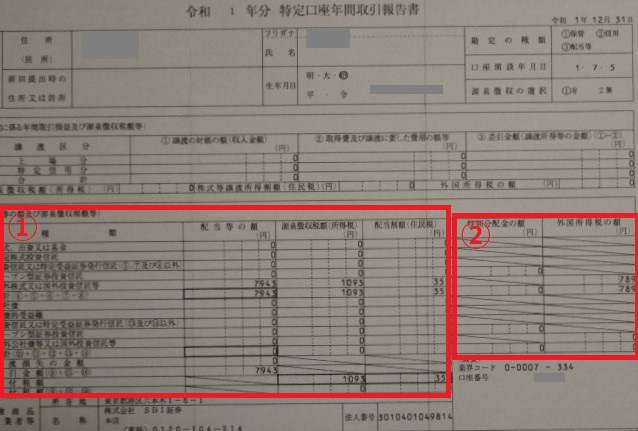

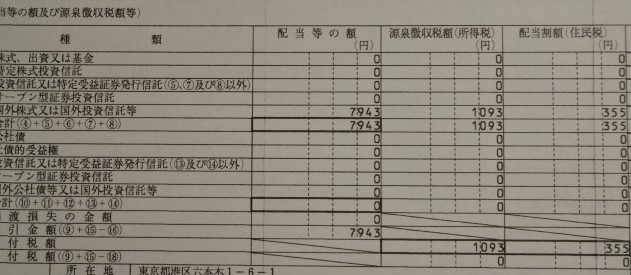

①を拡大

1年分の分配金 7,943円

日本の所得税 1,093円

日本の住民税 355円

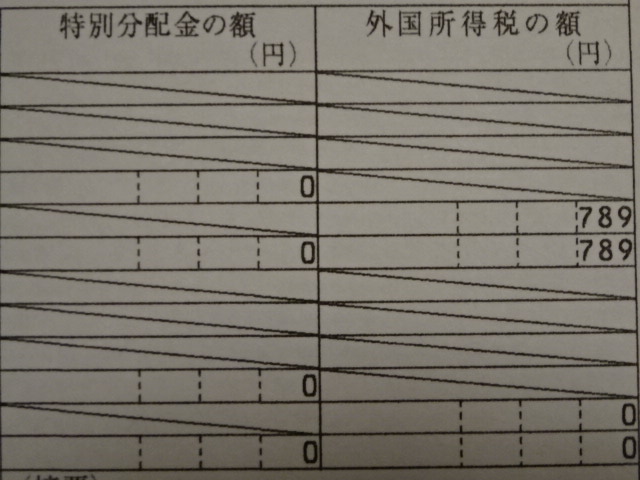

②を拡大

アメリカが徴収する源泉所得税 789円

この日本とアメリカで二重課税になっている所得税789円を取り戻すのが今回の確定申告の大きな目的です。

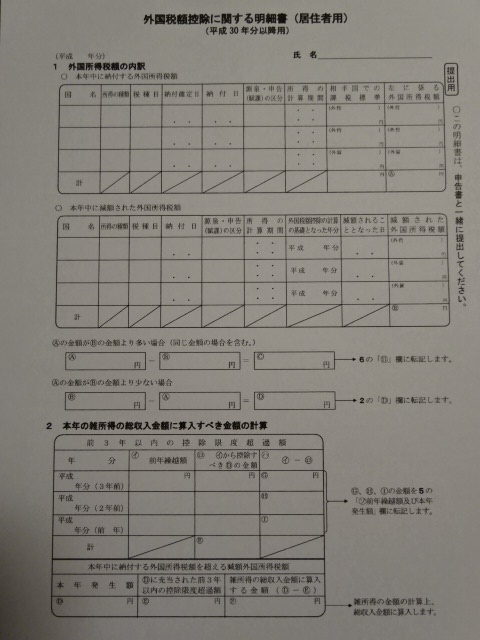

外国税額控除に関する明細書(居住者用)

国税庁ホームページからダウンロードしたこの書類

1枚目

2枚目

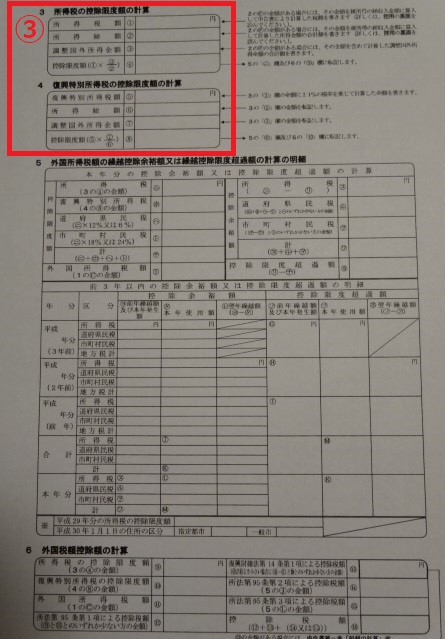

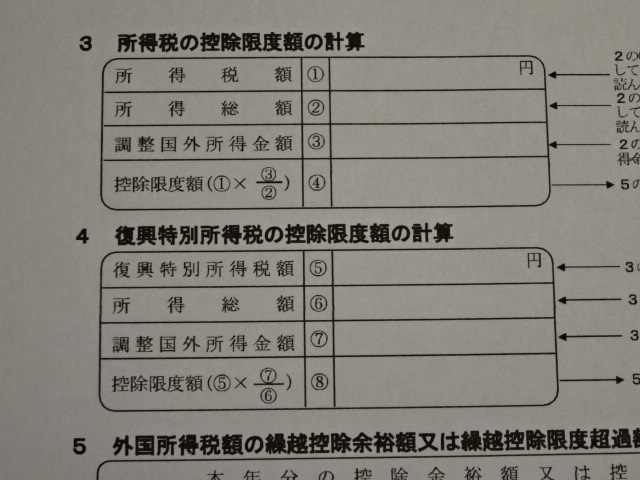

③を拡大

これが外国税額控除の肝となる計算式です。

外国税額控除限度額 = 所得税額 × 国外所得額 ÷ 所得総額

わたしの場合

所得税額はだいたい10万~15万円

国外所得額 7,943円

所得総額 だいたい600万円とします

その結果、得られた控除限度額は・・・152円

さらに、復興特別所得税からの限度額 3円

道府県民税からの限度額 18円

市町村民税からの限度額 27円

しめて、200円!

え? そんなに少ないの?

789円なんて少額だから全額控除してもらえると思っていましたが。

これが現実。

外国税額控除を最大限に活用するには

外国税額控除限度額 = 所得税額 × 国外所得額 ÷ 所得総額

計算式でいうと

所得税額が決まれば、それ以上の金額は超えられないということです。

限度額を上げるには

・所得税額を上げる

・総所得額に占める国外所得額の割合を高める

これが条件になります。

わたしの場合、もとになる所得税額はたかだか10~15万円

最高でもその金額までしか控除されないのか。

将来、海外ETFの分配金が大きく増えていったとしても、控除額が15万円どまりじゃなぁ。

一瞬そう考えましたが、それは思い違いというもの。

200万円分配金が出たとして、20万円はアメリカ所得税、365,670円は日本の所得税・住民税。

ベースとなる所得税額に30万円近く加算される?

控除できる金額も必然的に増える?

そのあたりのところは何年も投資していく中でしかわからないとは思いますが。

仕組みがわかり、明るいきざしを感じました。

確定申告は権利であり武器です。

追記:正式な確定申告を後日しました

コメント